SISTEM KLIRING ELEKTRONIK DI INDONESIA

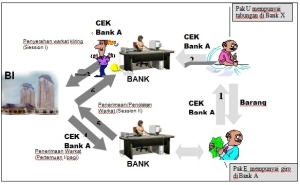

Pengertian umum kliring adalah pertukaran warkat atau data keuangan elektronik antar bank baik atas nama Bank maupun nasabah yang hasil perhitungannya diselesaikan pada waktu tertentu. Penyelenggaraan kliring di Jakarta pada awalnya dilaksanakan secara manual. Namun dalam perkembangannya, sejalan dengan meningkatnya transaksi perekonomian nasional khususnya di Jakarta dimana pada akhir tahun 1989 volume warkat telah mencapai 82.052 lembar warkat perhari dengan jumlah bank peserta mencapai 613 bank. Hal ini menyebabkan penyelenggaraan kliring secara manual dirasakan tidak efektif dan efisien lagi dan suasana pertemuan kliring yang hiruk pikuk sering kali diibaratkan dengan suasana “pasar burung”.

Melihat kondisi tersebut, Direksi Bank Indonesia dengan SKBI No. 21/9/KEP/DIR tanggal 23 Mei 1988, kemudian menetapkan untuk mengubah sistem penyelenggaraan kliring lokal Jakarta dari sistem manual menjadi sistem otomasi kliring. Meskipun demikian baru pada tanggal 4 Juni 1990 sistem otomasi dapat diimplementasikan untuk memproses kliring penyerahan. Sementara untuk proses kliring pengembalian tetap dilakukan secara manual, sampai kemudian pada tahun 1994 diganti dengan sistem semi otomasi yang kemudian dikenal dengan sebutan SOKL .

Pada tahun 1996 rata-rata volume warkat kliring Jakarta mencapai 216.911 lembar per hari, dengan pertumbuhahan rata-rata dalam tiga tahun sekitar 6%. Hal tersebut menyebabkan meningkatnya tekanan dalam kegiatan proses warkat kliring baik di bank peserta maupun di Bank Indonesia karena keterbatasan kemampuan sarana kliring yang ada dibandingkan dengan peningkatan jumlah warkat kliring. Pada gilirannya hambatan-hambatan tersebut menyebabkan terjadinya keterlambatan dalam settlement dan penyediaan informasi hasil kliring. Hal ini berpotensi mengurangi kepercayaan masyarakat terhadap bank dan merugikan lembaga lain yang terkait serta menimbulkan efek negatif berantai (systemic risk)

Sehubungan dengan itu, sesuai acuan pokok pengembangan sistem pembayaran nasional (Blue Print Sistem Pembayaran Nasional Bank Indonesia;1995) yang antara lain memuat visi, kerangka kebijakan dan langkah-langkah yang perlu dikembangkan dalam menciptakan sistem pembayaran nasional yang lebih efektif, efisien, handal dan aman, maka pada tahun 1996 konsep penyelenggaraan kliring lokal secara elektronik dengan teknologi image mulai dikembangkan oleh Urusan Akunting dan Sistem Pembayaran Bank Indonesia. Pada tanggal 18 September 1998, Bank Indonesia mencatat sejarah baru dalam bidang sistem pembayaran dimana untuk pertama kalinya di Indonesia diresmikan penggunaan Sistem Kliring Elektronik (SKE) oleh Gubernur Bank Indonesia, DR. Syahril Sabirin. Penerapan SKE tersebut dilakukan pada Penyelenggaraan Klring Lokal Jakarta dimana pada awal implementasi, jumlah peserta yang ikut serta masih terbatas 7 bank peserta kliring (BRI, BDN, BII, BCA, Deutsche Bank, Standard Chartered, Citibank) dan 2 peserta intern dari Bank Indonesia (Bagian Akunting Thamrin dan Bagian Akunting Kota). Keikutsertaan kantor-kantor bank dalam Kliring Elektronik dilakukan secara bertahap sesuai dengan kesiapan teknis masing-masing peserta. Bagi kantorkantor bank yang belum menjadi anggota Kliring Elektronik, perhitungan kliring tetap menggunakan sistem kliring otomasi. Implementasi Kliring Elektronik secara menyeluruh kepada seluruh peserta kliring di Jakarta baru dilaksanakan pada tanggal 18 Juni 2001

System pada Check dan Struktur Kode MIRC

A. WARKAT

Warkat merupakan alat pembayaran bukan tunai yang diperhitungkan melalui kliring. Jenis warkat yang dapat diperhitungkan dalam kliring adalah :

1. Cek;

2. Bilyet Giro;

3. Wesel Bank Untuk Transfer;

4. Surat Bukti Penerimaan Transfer;

5. Nota Debet; dan

6. Nota Kredit.

B. DOKUMEN KLIRING

Dokumen kliring merupakan dokumen kontrol dan berfungsi sebagai alat bantu dalam proses perhitungan kliring yang terdiri dari :

1. Bukti Penyerahan Warkat Debet – Kliring Penyerahan (BPWD);

2. Bukti Penyerahan Warkat Kredit – Kliring Penyerahan (BPWK);

3. Kartu Batch Warkat Debet;

4. Kartu Batch warkat Kredit; dan

5. Lembar Subsitusi.

Setiap warkat dan dokumen kliring yang digunakan wajib memenuhi spesifikasi teknis yang ditetapkan Bank Indonesia antara lain meliputi kualitas kertas, ukuran, dan rancang bangun. Setiap pembuatan dan pencetakan warkat dan dokumen kliring untuk pertama kali dan atau perubahannya oleh peserta wajib memperoleh persetujuan secara tertulis dari Bank Indonesia Dalam Kliring Elektronik, agar data pada warkat dan dokumen kliring dapat dibaca oleh mesin baca pilah yang ada di Penyelenggara maka warkat dan dokumen kliring tersebut wajib dicantumkan Magnetic Ink Character Recognition (MICR) code line. MICR adalah tinta magnetic khusus yang dicantumkan pada clear band yang merupakan informasi dalam bentuk angka dan simbol.

Dalam penyelenggaraan Kliring Lokal secara elektronik di Jakarta mencakup dua siklus kegiatan kliring

1. Siklus Kliring Nominal Besar, terdiri dari :

a. Kliring Penyerahan Nominal Besar

b. Kliring Pengembalian Nominal Besar Kedua kegiatan kliring tersebut dilakukan pada hari yang sama.

2. Siklus Kliring Ritel, terdiri dari :

a. Kliring Penyerahan Ritel

b. Kliring Pengembalian Ritel Kedua kegiatan kliring tersebut dilakukan pada tanggal yang berbeda yaitu kegiatan kliring pada huruf b dilsakukan pada hari kerja berikutnya setelah kegiatan kliring pada huruf a dilaksanakan.

Keterangan :

− Kliring penyerahan bagian pertama dari siklus kliring guna memperhitungkan warkat yang disampaikan oleh peserta.

− Kliring Pengembalian merupakan bagian kedua dari suatu siklus kliring guna memperhitungkan warkat debet kliring penyerahan yang ditolak berdasarkan alasan yang ditetapkan dalam ketentuan Bank Indonesia atau karena tidak sesuai dengan tujuan dan persyaratan penerbitannya.

Dasar perhitungan dalam Kliring Elektonik adalah Data Keuangan Elektronik (DKE). Perhitungan hasil kliring tersebut akan tercermin dalam Bilyet Saldo Kliring yang dapat bersaldo kredit (menang kliring) atau bersaldo debet (kalah kliring) untuk dibukukan secara efektif langsung ke rekening giro masing-masing bank di Bank Indonesia tanpa memperhatikan kecukupan dana yang tersedia (netting settlement).

Apabila jumlah kekalahan kliring melampaui saldo rekeningnya di Bank Indonesia dan peserta tidak dapat menutupnya sampai dengan Bank Indonesia menutup sistem akunting, maka bank yang bersangkutan dinyatakan memiliki Saldo Giro Negatif. Apabila Saldo Giro Negatif tersebut tidak dapat ditutup sampai dengan pukul 09.00 WIB pada hari kerja berikutnya, peserta tersebut akan dikenakan sanksi penghentian sementara dari kliring lokal oleh Bank Indonesia.

KARAKTERISTIK SKE

Peserta

Berdasarkan jenis kepesertaan, hal ini dapat dibedakan menjadi 3, yaitu :

1. Peserta langsung Aktif (PLA), peserta yang mempunyai kewenangan untuk mengirimkan DKE ke Sistem Pusat Komputer Kliring Elektronik (SPKE) dan menyampaikan bundel warkat kepada penyelenggara serta menerima hasil perhitungan kliring dan warkat dari penyelenggara dengan menggunakan identitas peserta yang bersangkutan

2. Peserta Langsung Pasif (PLP), peserta yang mempunyai kewenangan untuk mengirimkan DKE ke SPKE dan menyampaikan kewenangan untuk mengirimkan DKE ke SPKE dan menyampaikan bundel warkat kepada penyelenggara melalui dan menggunakan identitas PLA, tetapi dapat menerima hasil perhitungan kliring dan warkat dari penyelenggara dengan menggunakan identitas peserta yang bersangkutan

3. Peserta Tidak Langsung (PTL) adalah peserta yang mempunyai kewenangan untuk mengirimkan DKE ke SPKE dan menyampaikan bundel warkat kepada penyelenggara melalui dan menggunakan identitas PLA, serta menerima hasil perhitungan kliring dan warkat dari penyelenggara dengan menggunakan identitas PLA atau PLP.

Sarana Ske

Peserta PLA wajib menyediakan sarana TPK yang terdiri dari :

1. Perangkat lunak aplikasi TPK

2. Perangkat lunak operation system

3. Personal Computer (PC)

4. Mesin reader encoder, atau mesin encoder

5. Jaringan Komunikasi Data (JKD) cadangan (dial up)

6. Sarana backup TPK